界面新闻记者 |

开年以来,私募“扫货”首发ETF的热情持续高涨。

Wind数据显示,截至3月6日,今年以来开启认购的ETF基金中共有25只产品的前十大持有人中出现了私募的“身影”,累计持有份额高达5.79亿份。

私募热衷于认购新发ETF并不是什么“新鲜事”。私募排排网数据显示,2024年就有130家私募证券基金管理人旗下产品出现在当年新发的124只ETF前十大持有人名单中,合计持有份额达33.60亿份。

融智投资FOF基金经理李春瑜认为,ETF受到私募基金青睐的主要原因在于其风险分散、流动性强、成本低廉等独特的投资优势与私募基金的投资需求高度契合。

从投资策略来看,李春瑜认为,私募机构更倾向于选择覆盖广泛市场、具有高增长潜力以及特定行业主题的ETF。这类ETF不仅是私募研究和投资观点的具象化表达,更是其把握市场机遇、实现超额收益的重要工具。通过精准配置这类ETF,私募基金能够更好地捕捉市场趋势,优化投资组合表现。

界面新闻梳理发现,今年,上证科创板综合ETF最为“吸金”,共有12只相关产品被私募持仓,累计持有份额为3.1亿份,占年内私募持仓新发ETF总份额的比例为53.6%。另有招商利安新兴亚洲精选ETF(520580.OF)单只产品被私募持仓8653.23万份,2只上证180ETF累计被私募持仓8100万份,4只创业板50ETF也累计被私募持仓4958.27万份。

数据来源:Wind、界面新闻整理(截至3月6日)

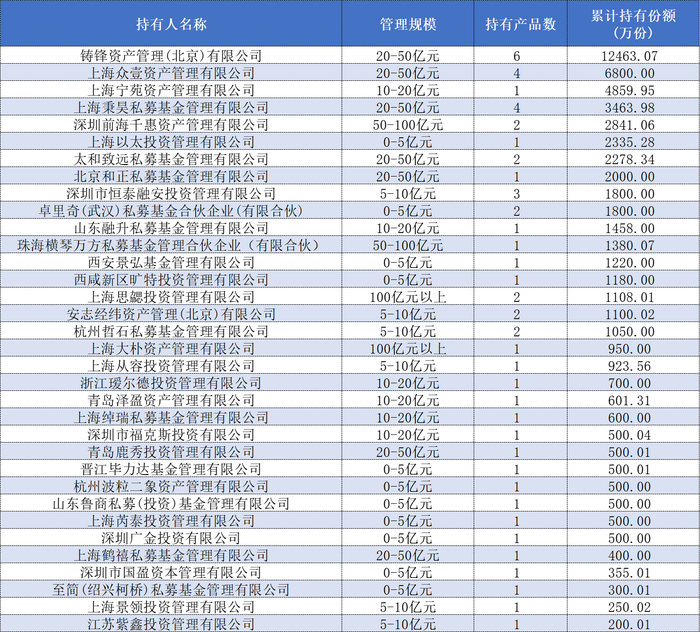

知名私募铸锋资产旗下产品共出现在6只年内开启认购的ETF前十大持有人之列,累计的持有份额达1.25亿份,不管是持仓产品数量还是累计持仓份额均在纳入统计范围内的私募中排名居首。

具体来看,华夏和汇添富上证科创板综合ETF(589000.OF、589080.OF)的前十大持有人中均有2只铸锋资产的产品上榜,鹏华和南方上证科创板综合ETF(589680.OF、589660.OF)前十大持有人中分别有1只该公司旗下产品。此外,铸锋资产旗下产品还出现在华泰柏瑞创业板50ETF(159383.OF)和广发上证科创板人工智能ETF(588760.OF)的前十大持有人中。

上海众壹资产旗下产品也出现在4只年内开启认购的ETF前十大持有人中,累计持有份额为6800万份。其中,公司的两只产品同框出现在南方上证科创板综ETF前十大持有人中,合计持仓2800万份,还有一只产品持仓天弘上证科创板综合ETF(589860.OF)500万份,同时持仓银华上证180ETF(530800.OF)和平安上证180ETF(530280.OF)2500万份和1000万份。

上海宁苑资产仅出现在招商利安新兴亚洲精选ETF一只产品的前十大持有人中,不过公司旗下产品“宁苑沛华稳定增长一号”持仓该ETF的份额高达4859.95万份,为单一私募产品持仓单只ETF份额之最。上海以太投资旗下的“以太投资优选1号”亦在招商利安新兴亚洲精选ETF前十大持有人中占有一席之地,并且持仓份额也高达2335.28万份。

此外,上海秉昊私募、前海千惠资产、太和致远私募、北京和正私募等公司旗下产品持仓年内开启认购的ETF产品的累计份额也都不少于2000万份。

其中,前海千惠资产是管理规模超过50亿元的头部私募中持仓相关ETF份额最多的私募公司,万方私募、思勰投资、大朴资产等头部私募的持仓份额也分别达1380.07万份、1108.01万份和950万份。

数据来源:Wind、界面新闻整理(截至3月6日)

一般而言,私募基金配置ETF除了可以参与首发认购以外,还可以选择从二级市场直接购买,这两种方式各自有着哪些优劣势?

李春瑜表示,首发认购ETF的优势主要体现在两个方面:一是ETF的申购和赎回机制高度透明,投资者能够清晰地了解ETF的投资组合构成及净值变动情况,这有助于其做出更为明智的投资决策;二是由于ETF在一级市场和二级市场的价格可能存在折溢价现象,这为投资者提供了潜在的套利机会,有助于提升投资收益。

不过,首发认购ETF也存在一些劣势。首先,一级市场的申购流程相对复杂,投资者需要按照申赎清单的具体要求进行操作,这在一定程度上增加了操作的繁琐性。其次,ETF从成立到上市通常需要半个月左右的时间,这期间投资者无法进行交易,可能错失市场机会。最后,尽管最低认购份额较低,但部分ETF仍对投资者的资金量或股票组合提出了一定要求,这可能限制了一些投资者的参与。

李春瑜表示,相比之下,从二级市场购买ETF的话,投资者只需开立证券账户并通过证券交易软件即可实时下单完成交易,操作流程简单高效,而且还可以随时买卖,灵活应对市场变化。不过,二级市场的交易涉及印花税、佣金等费用,这些费用相比一级市场的申购和赎回费用较高,可能增加投资者的交易成本,二级市场的交易价格还可能受到市场供求关系等多种因素的影响,出现折溢价现象,从而对投资者的收益产生一定影响。

值得一提的是,除了基于自身资产配置需求以及上述两种购买方式的优缺点进行投资决策以外,部分私募基金作为“帮忙资金”参与认购首发ETF的情况,近期也引起了市场的广泛关注。

界面新闻从知情人士处了解到,除发起式外,公募基金由于有2亿元的成立门槛要求,部分产品在募集的时候找一些“帮忙资金”的情况确实存在,一般来说也会支付一定的费用,不过具体的交易对价并不固定。

针对这一情况,安爵资产董事长刘岩指出,对于私募机构来说,通过充当帮忙资金获取报酬,短期内可增加收入,还可以与公募借此建立起合作关系,双方后续可在投研、产品创新等方面开展交流,实现资源共享。

但是如果私募纯粹为获取报酬而忽视自身投资策略和风险承受能力去大量认购首发ETF,可能导致资金错配。当市场环境变化时,私募所投资的ETF业绩不佳,不仅会损害私募投资者利益,还可能引发市场波动。若私募充当帮忙资金的行为被曝光,可能引发市场质疑其专业性和独立性,影响私募机构的品牌形象和客户信任度。

刘岩还同时指出,帮忙资金通常具有“快进快出”的特点,这可能导致ETF产品的规模在短期内急剧变化,进而影响其流动性。如果帮忙资金在ETF上市后立即撤离,可能会引发市场恐慌,导致ETF价格下跌,甚至可能出现破发的情况。如果基金经理已按照预期规模构建投资组合,帮忙资金的撤出可能迫使基金经理调整投资策略,进而影响投资收益。这种“快进快出”的行为不符合公募基金倡导的“长线长投”理念,会极大地削弱投资者对ETF产品的信任,尤其是对于那些频繁出现帮忙资金撤离的产品。

如果这种帮忙行为演变成不正当竞争手段,部分公募基金过度依赖私募 “帮忙”,而非依靠产品自身吸引力和竞争力,不利于行业的长期健康发展。此外,监管方面若对私募 “帮忙基金”行为缺乏有效规范,可能滋生内幕交易、利益输送等违法违规行为,破坏市场公平公正。

冀ICP备15028771号-1

冀ICP备15028771号-1